Wstęp

Globalny handel towarami i przemysł chemiczny znajdują się w historycznym punkcie zwrotnym. Przyszłość tego sektora zostanie ukształtowana przez skrzyżowanie potężnych czynników strukturalnych, geopolitycznych i technologicznych. Branża musi zmierzyć się z przedłużającym się cyklem spadkowym, który jest napędzany z jednej strony przez globalną nadpodaż (w tym szczególnie masowy eksport z Chin), a z drugiej strony – przez słabnący popyt, niepewność regulacyjną oraz radykalną restrukturyzację łańcuchów dostaw w obliczu napięć międzynarodowych.

Aby zbudować przewagę przed nadejściem kolejnego cyklu ożywienia, liderzy rynkowi będą musieli działać na wielu torach. Kluczem do sukcesu i obrony marż stanie się rygorystyczna ochrona kapitału, restrukturyzacja portfela z silnym przesunięciem w stronę chemii specjalistycznej oraz ciągłe inwestycje w innowacje (B+R). W tym złożonym ekosystemie sztuczna inteligencja odegra rolę kluczowego optymalizatora procesów. Ostatecznymi zwycięzcami – tworzącymi, jak określa to raport McKinsey & Company, globalną grupę „uprzywilejowanych nielicznych” – będą jednak te organizacje, które najskuteczniej połączą nowoczesne technologie z trzema fundamentami rynkowymi: swobodnym dostępem do kapitału, kontrolą nad fizycznymi przepływami towarów oraz wysoką odpornością na wstrząsy geopolityczne.

Tło makroekonomiczne

Przemysł chemiczny, zamiast oczekiwanego odbicia, ugrzązł w przedłużającym się cyklu spadkowym. Pierwotne prognozy na rok 2025 zakładały wzrost globalnej produkcji na poziomie 3,5%, jednak rzeczywistość zweryfikowała te plany – zrewidowane szacunki wskazują na 1,9% w 2025 roku i zaledwie 2% w roku 2026.

Zamiast stabilizacji, rynki mierzą się z bezprecedensową niepewnością napędzaną przez trzy główne czynniki:

-

Spowalniająca gospodarka: Przewiduje się, że globalne PKB wzrośnie o zaledwie 3,0% (2025) i 3,1% (2026), przy jednoczesnym spowolnieniu dynamiki w USA odpowiednio do 1,8% i 1,4%.

-

Geopolityka i wojny handlowe: Konflikty na Bliskim Wschodzie i w Europie paraliżują łańcuchy dostaw. W rezultacie prognozuje się, że w 2025 roku wolumen importu chemikaliów do USA spadnie do poziomu z 2020 roku, a eksport – do najniższych wartości od 2021 roku.

-

Niestabilność regulacyjna: Podczas gdy UE łagodzi część wymogów dotyczących zrównoważonego rozwoju (np. poprzez 6. pakiet uproszczeń Omnibus), a mechanizm CBAM zaczyna chronić rynek wewnętrzny, Stany Zjednoczone dynamicznie zmieniają własne regulacje, co drastycznie wpływa na modele finansowe planowanych projektów.

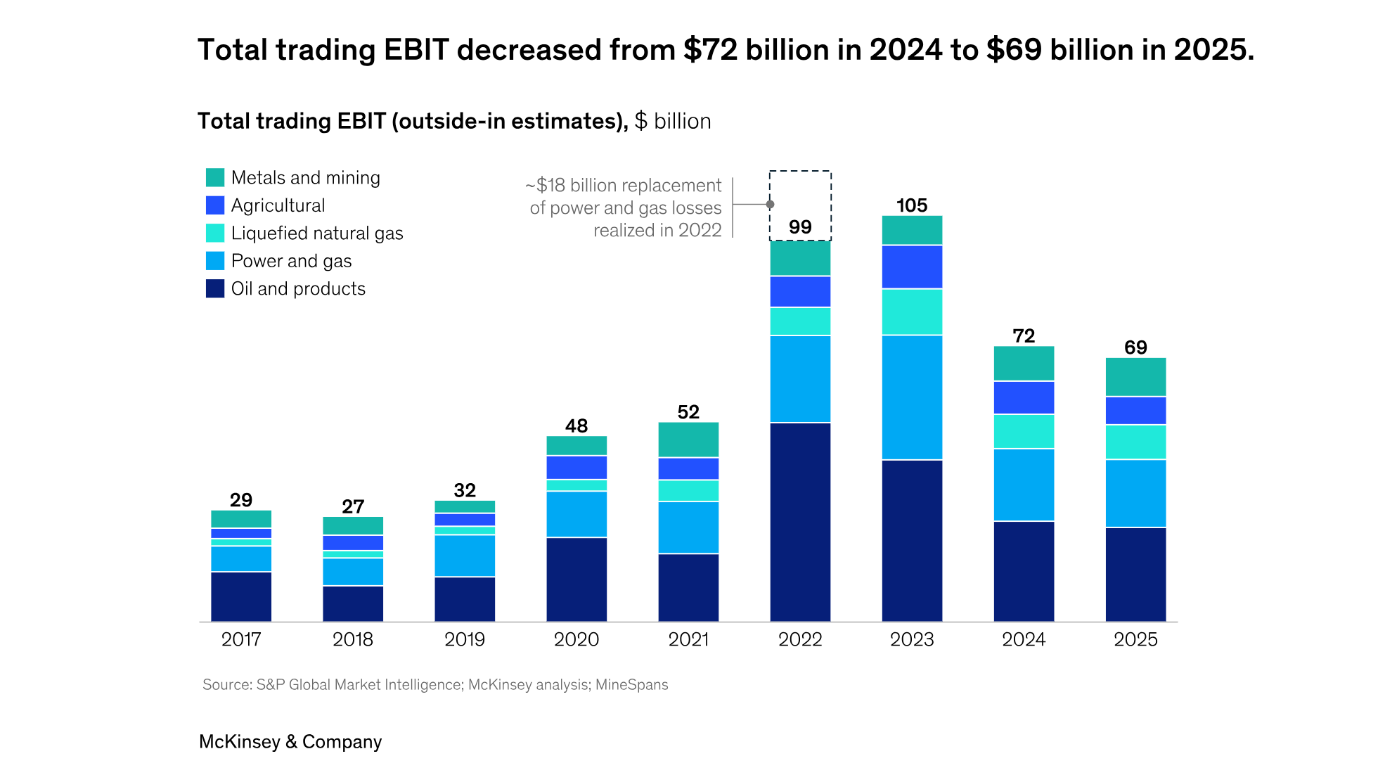

Trudną sytuację potwierdzają twarde dane: zysk EBIT w globalnym handlu skurczył się z 72 mld USD w 2024 roku do 69 mld USD w 2025 roku. Oznacza to, że całkowita pula zysków wygenerowanych w całej branży spadła o około 5%. Niższa zmienność rynkowa w połączeniu z niepewnością polityczną wyraźnie ograniczyły możliwości osiągania ponadprzeciętnych zysków, szczególnie na europejskim rynku energii elektrycznej.

Źródło: https://www.mckinsey.com/industries/energy-and-materials/our-insights/at-the-threshold-of-a-new-era-in-commodity-trading „At the threshold of a new era in commodity trading”

Wyzwania strukturalne i dysproporcje globalne

Rynki towarowe charakteryzują się obecnie bardzo ograniczoną elastycznością, co czyni je niezwykle podatnymi na wstrząsy zewnętrzne. Budowanie odporności, szczególnie w obszarze surowców krytycznych dla transformacji energetycznej (lit, kobalt, nikiel), jest procesem powolnym – tworzenie alternatywnych łańcuchów dostaw zajmuje często całą dekadę. Podobne wyzwania w zakresie dywersyfikacji dotyczą sektorów ropy, gazu i rolnictwa.

Głównym problemem globalnej chemii nie jest jednak wyłącznie słaby popyt, lecz masowa nadpodaż o charakterze strukturalnym. Chiny, po nasyceniu rynku wewnętrznego, zalały Zachód tanimi surowcami, co drastycznie obniża marże europejskich i amerykańskich zakładów.

Europa znajduje się w najgorszej sytuacji. Głównym problemem globalnej chemii nie jest jednak wyłącznie słaby popyt, lecz masowa nadpodaż o charakterze strukturalnym, na co bezpośrednio wskazują analitycy S&P Global. Chiny, po spowolnieniu wewnętrznego boomu budowlanego, przestawiły swoje nowoczesne, gigantyczne zakłady na eksport. Jak pokazują analizy rynkowe, w tym m.in. raport „2026 Chemical Industry Outlook” opracowany przez Deloitte, tani chiński surowiec zalewa obecnie rynki zachodnie, wywołując drastyczną presję cenową i bezlitosną erozję marż europejskich oraz amerykańskich zakładów.

Skutki tego zjawiska potwierdzają twarde dane rynkowe: w obliczu zalewu tanich chemikaliów z Azji, wykorzystanie mocy produkcyjnych w Europie spadło do niepokojąco niskiego poziomu około 74,6%.

Połączenie cen gazu trzykrotnie wyższych niż w USA oraz agresywnej konkurencji z Azji to jednak nie wszystko. Europejski przemysł dusi się pod ciężarem rygorystycznych przepisów środowiskowych. Podczas gdy Stany Zjednoczone deregulują rynek, a Chiny skupiają się na maksymalizacji produkcji, europejscy producenci muszą mierzyć się z kosztownymi wymogami raportowania (np. dyrektywa CSRD) i opłatami za emisje. Choć Komisja Europejska próbuje ratować sytuację pakietem uproszczeń (tzw. 6. Omnibus), a mechanizm CBAM ma docelowo chronić rynek przed wysokoemisyjnym importem, obecna presja regulacyjna drastycznie podnosi koszty operacyjne lokalnych zakładów.

Ta rażąca niekonkurencyjność kosztowa doprowadziła do fali dramatycznych decyzji biznesowych. Raporty branżowe ekspertów, takich jak Europejska Rada Przemysłu Chemicznego (Cefic) czy Roland Berger, wskazują, że od 2022 roku na Starym Kontynencie zamknięto instalacje odpowiadające za 9% całkowitych mocy produkcyjnych (co stanowi stratę 37 mln ton). Ostatecznym efektem tej strukturalnej presji importowej jest trwała utrata 20 000 bezpośrednich miejsc pracy w europejskim przemyśle chemicznym.

Obrona i poszukiwanie strategicznych nisz biznesowych

Aby przetrwać w erze nowej zmienności, przedsiębiorstwa muszą dostosować swoje działania do kluczowych trendów rynkowych:

-

Rygorystyczna priorytetyzacja zysku: Jak pokazują analizy rynkowe (w tym m.in. raport „2026 Chemical Industry Outlook” firmy Deloitte), przedsiębiorstwa są zmuszone do racjonalizacji aktywów i obrony płynności. Zarysowuje się tu wyraźny podział geograficzny: podczas gdy w USA i Katarze – gdzie, jak podkreślają eksperci, przewagą jest dostęp do tanich surowców (głównie taniego gazu ziemnego i pochodzącego z niego etanu) – w 2026 roku zostaną uruchomione nowe zakłady produkcji etylenu i polietylenu, Europa, duszona wysokimi kosztami, będzie kontynuować bolesny proces zamykania fabryk i dezinwestycji.

-

Uelastycznienie łańcuchów dostaw: Niezbędne staje się zwinne reagowanie na wojny celne oraz zmienność kosztów transportu morskiego.

-

Zarządzanie popytem końcowym: Sektor chemiczny jest silnie uzależniony od budownictwa i motoryzacji, które odnotowują cykliczne spadki. Firmy muszą zatem równoważyć ryzyko.

-

Ciągłe innowacje: Skuteczne inwestowanie w badania i tworzenie nowych, unikalnych produktów jest dziś jedyną drogą, aby firmy nie musiały konkurować z rywalami wyłącznie najniższą ceną.

-

Agresywna adopcja AI: Wykorzystanie sztucznej inteligencji do transformacji operacyjnej nie jest już opcją, lecz wymogiem rynkowym.

Innowacje jako tarcza ochronna: B+R i cyfryzacja

Pomimo trwającego cyklu spadkowego, liderzy branży nie rezygnują z innowacji. Zamiast ciąć budżety na rozwój produktów i modeli cyfrowych, traktują je jako niezbędny element budowania odporności i ucieczki do przodu. Otwiera to drzwi do nowych rynków i pozwala reagować na zmieniające się potrzeby konsumentów. Transformacja ta obejmuje cztery główne obszary:

-

Rewolucja w modelach operacyjnych: Wraz z szybką ewolucją rynków końcowych i technologii cyfrowych, firmy muszą zdefiniować na nowo sposób dostarczania wartości. Wymaga to gruntownego audytu i restrukturyzacji zarządzania talentami, procesami, a także polityki partnerskiej i ładu korporacyjnego.

-

Produkty szyte na miarę: Postępująca komodytyzacja bezlitośnie tnie marże w chemii bazowej. Ucieczką od tego zjawiska jest skupienie się na chemii specjalistycznej. Zamiast drobnych, stopniowych ulepszeń, firmy muszą opracowywać przełomowe rozwiązania, które precyzyjnie odpowiadają na dotychczas niezaspokojone potrzeby rynku.

-

Optymalizacja procesów: Rygorystyczna rewizja procesów operacyjnych i handlowych pozwala na wyciśnięcie maksimum z dostępnych zasobów. Nowoczesne technologie pomagają radykalnie ograniczyć zużycie energii, zminimalizować ilość odpadów i podnieść ogólną wydajność produkcji.

-

Inteligentna sprzedaż i marketing: Oczekiwania klientów przesuwają się w stronę zaawansowanych doświadczeń opartych na mierzalnej wartości. Analityka danych w połączeniu ze sztuczną inteligencją pozwala firmom personalizować oferty i budować znacznie skuteczniejsze strategie sprzedażowe.

Presja kosztowa zablokowała rynek fuzji i przejęć (w pierwszej połowie 2025 roku odnotowano jedynie 243 transakcje – najmniej od lat przedpandemicznych). Przewiduje się jednak, że trwająca obecnie rewizja portfeli wywoła silną falę konsolidacji krótko po 2026 roku. Producenci będą masowo przechodzić w stronę wspomnianej chemii specjalistycznej, dla której prognozy wzrostu sięgają optymistycznych 5–6,3%.

Źródło: https://www.deloitte.com/us/en/insights/industry/chemicals-and-specialty-materials/chemical-industry-outlook.html „2026 Chemical Industry Outlook”

Półprzewodniki: Złota nisza w erze spowolnienia

Pomimo ogólnej stagnacji, rozwój centrów danych zasilających sztuczną inteligencję stworzył gigantyczną niszę dla sektora chemicznego. Oczekuje się, że globalny rynek półprzewodników wzrośnie o 8,5% w 2026 roku, pokonując barierę 760 miliardów dolarów i zmierzając w stronę wartości 1 biliona dolarów w 2030 roku (z czego połowę będą stanowiły układy AI).

Ponieważ chemikalia specjalistyczne stanowią od 9% do 14% kosztów materiałowych elektroniki, branża również reaguje na ten trend. Od początku 2025 roku obserwujemy wysyp wielomilionowych inwestycji typu greenfield w produkcję ultra-czystych rozpuszczalników i gazów. Mają one zabezpieczyć łańcuchy dostaw dla nowo powstających fabryk chipów w Europie i USA (trend reshoringu).

Przykłady:

-

Inwestycja Air Liquide w Europie (Niemcy): Pod koniec 2024 / na początku 2025 roku francuski gigant gazowy Air Liquide ogłosił wartą ponad 250 milionów euro inwestycję w budowę nowych jednostek produkcyjnych w Dreźnie (w sercu tzw. „Krzemowej Saksonii”). Jest to największa inwestycja w historii firmy wspierająca przemysł elektroniczny w Europie. Zakład będzie produkował ultra-czysty azot, tlen, wodór i argon, aby bezpośrednio (na miejscu) zasilać nowo powstające europejskie fabryki chipów (w Dreźnie gigantyczną fabrykę buduje m.in. konsorcjum ESMC, w skład którego wchodzą tajwańskie TSMC, Bosch oraz Infineon).

-

Strategiczne zakłady Air Liquide w USA (Idaho i Nowy Jork): Ten sam koncern (Air Liquide) ogłosił niedawno budowę całkowicie nowej instalacji produkcyjnej w stanie Idaho w USA (inwestycja rzędu ponad 250 mln USD). Celem jest dostarczanie gazów przemysłowych o najwyższej czystości dla nowej fabryki układów pamięci budowanej przez Micron Technology. Dodatkowo firma przeznaczyła kolejne 50 mln USD na rozbudowę infrastruktury dostarczającej ultra-czysty azot dla fabryk GlobalFoundries w USA.

-

Ekspansja Fujifilm w Europie (materiały elektroniczne): Na początku 2025 roku japoński koncern Fujifilm (a dokładniej jego europejska spółka FUJIFILM Electronic Materials) ogłosił kolejne wielomilionowe inwestycje kapitałowe w rozbudowę swoich mocy produkcyjnych na Starym Kontynencie (firma posiada zakłady m.in. w Belgii, Francji i we Włoszech). Władze spółki wprost uzasadniają ten krok koniecznością „lokalnego zabezpieczenia dostaw dla lokalnego popytu” (trend reshoringu) i drastycznego skrócenia łańcuchów dostaw dla europejskich producentów półprzewodników.